Registro de inversión en acciones

Pregunta de nuestros clientes. En la empresa que laboro se están adquiriendo 100 acciones de una empresa con un valor total de 1,000,000 de pesos. ¿Cómo registro el pago de la inversión por la compra de las acciones?

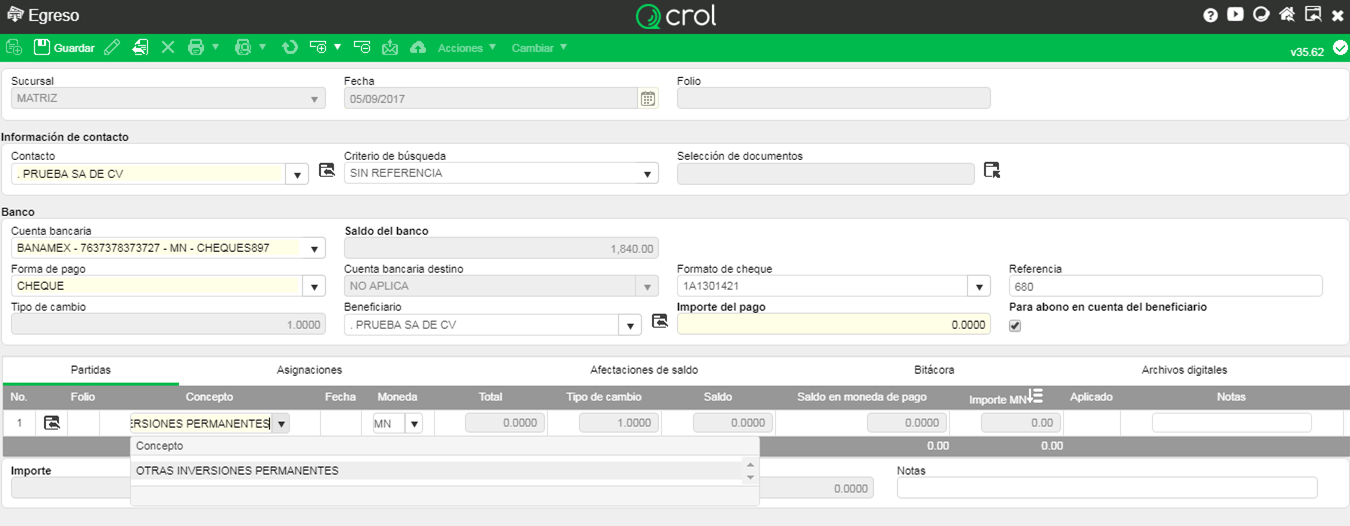

Los pagos por Inversiones en Asociadas, Negocios Conjuntos y otras Inversiones Permanentes los registrarás en la transacción Egreso bancario que se encuentra en Opciones > Todas las opciones > Bancos > Egreso realizando lo siguiente:

1. Registra los datos del encabezado.

2. Selecciona el concepto en la partida del egreso.

Los conceptos que podrás seleccionar para el rubro de Inversiones en Asociadas, Negocios Conjuntos y otras Inversiones Permanentes son lo que la NIF C-7 define como:

1.1.2.3.1 INVERSION EN ASOCIADAS: Asociada es una entidad en la cual otra entidad tiene una inversión permanente y ejerce sobre ella, influencia significativa; la asociada puede tener una forma jurídica similar o diferente a la de la tenedora; por ejemplo, puede ser una sociedad anónima, una sociedad civil, un fideicomiso, una asociación o una entidad estructurada.

1.1.2.3.2 NEGOCIOS CONJUNTOS: Es un tipo de acuerdo con control conjunto mediante el cual, las partes que tienen control conjunto del acuerdo tienen derecho a participar en los activos netos (es decir, capital contable) relativos al acuerdo;1 el negocio conjunto puede tener una forma jurídica similar o diferente a la de la tenedora; por ejemplo, puede ser una sociedad anónima, una sociedad civil, un fideicomiso, una asociación o una entidad estructurada.

1.1.2.3.3 INVERSION EN SUBSIDIARIAS: Es una entidad que es controlada por otra entidad; la subsidiaria puede tener una forma jurídica similar o diferente a la de la controladora; por ejemplo, puede ser una sociedad anónima, una sociedad civil, un fideicomiso, una asociación, una entidad estructurada, etcétera.

1.1.2.3.4 OTRAS INVERSIONES PERMANENTES: Son aquéllas inversiones permanentes efectuadas por una tenedora en otras entidades en las que no tiene control, control conjunto, ni influencia significativa. Los objetivos de una entidad al llevar a cabo estas inversiones permanentes frecuentemente son, entre otros: establecer vínculos de lealtad con clientes y proveedores; otorgar prestaciones a sus empleados, u obtener información estratégica del sector.

En este ejemplo se está seleccionado el concepto OTRAS INVERSIONES PERMANENTES.

3. Registra el importe de la partida y guarda la transacción.

Podrás consultar la póliza en la pestaña de póliza contable.

Related Articles

InteliTran: Modificar los criterios de asignación de los conceptos contables

InteliTran es la herramienta que facilita el registro de operaciones en las transacciones de la plataforma, a través de una base de datos de conocimiento de la empresa. A través de la Configuración de InteliTran, podrás modificar los criterios de ...Solución de problemas: errores frecuentes en autoTran+

SOLUCIÓN DE PROBLEMAS ⏱ 7 min ? autoTran+ Esta guía cubre los errores y situaciones más frecuentes al usar autoTran+: carga de CFDIs, registro en Crol ERP, conciliación SAT vs Crol y configuración. Cada problema viene con su causa probable y la ...Plan de cuentas contables maestro

Crol ERP incluye un plan de cuentas contables maestro auto generado de acuerdo a las NIF y a la normatividad fiscal vigente, por lo que no es necesario registrar cuentas contables. Las cuentas contables se crean en forma automática mediante el manejo ...Cómo se hace: Registrar un CFDI desde la Bandeja

CÓMO SE HACE ⏱ 3 min ? autoTran+ Convierte un CFDI recibido en una transacción contable dentro de Crol. Aplica cuando un comprobante llega a la Bandeja de CFDIs en estatus Pendiente de registro y necesitas registrarlo con la sucursal, almacén y ...Registro del capital social

Datos para el ejemplo del registro de capital social Acciones: 25 Valor de la acción: $1,000 pesos. Tipo de capital: Capital social fijo. Registros contables requeridos: 1. Por la suscripción del capital social fijo. Cargo a: CAPITAL SOCIAL FIJO ...