Factura con complemento carta porte en la prestación de servicios de paquetería o mensajería

Empresas a las que le aplica

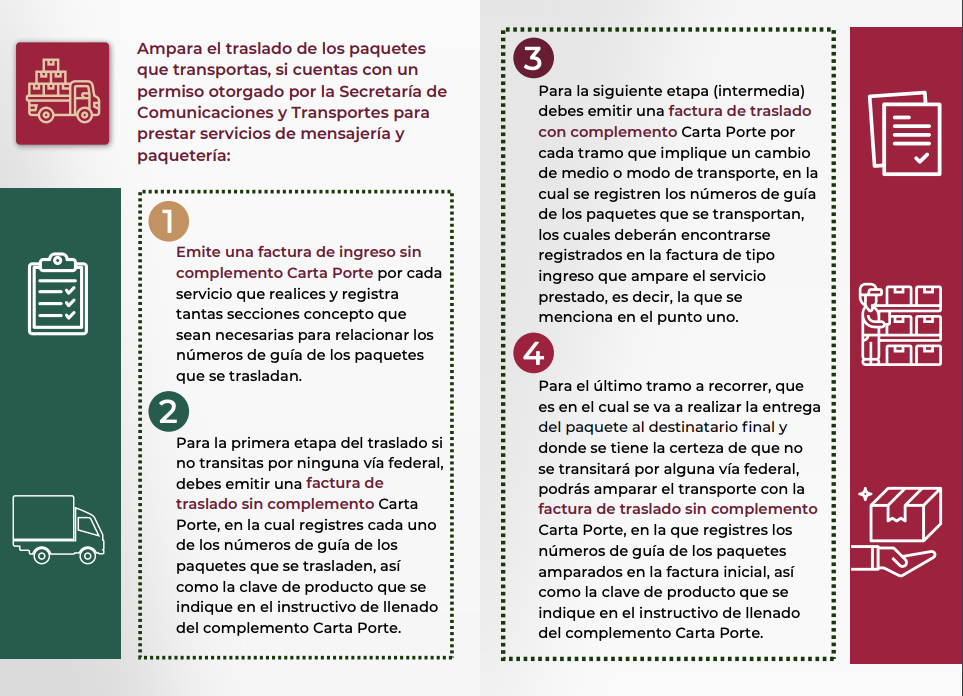

Empresas que cuentan con un permiso otorgado por la Secretaría de Comunicaciones y Transportes para prestar servicios de mensajería y paquetería.

Regla miscelánea fiscal Regla 2.7.1.53.Emisión de CFDI con complemento Carta Porte en la prestación de servicios de paquetería o mensajería.

Para los efectos del artículo 29, penúltimo párrafo del CFF, aquellos contribuyentes que presten el servicio de paquetería o mensajería, podrán emitir un CFDI de tipo ingreso sin complemento Carta Porte, con los requisitos establecidos en el artículo 29-A del CFF, registrando los nodos “Concepto” que sean necesarios para relacionar los números de guía de todos los paquetes amparados en dicho CFDI, por la totalidad del servicio y, además, se aplicará lo siguiente:

I. Por lo que respecta a la primera milla de la cadena de servicio, cuando se tenga la plena certeza de que no transitará por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla podrán emitir un CFDI de tipo traslado sin complemento Carta Porte el cual deberá contener los requisitos establecidos en el artículo 29-A del CFF, registrando la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, así como los nodos “Concepto” que sean necesarios para relacionar la totalidad de los números de guía de los paquetes amparados en dicho CFDI.

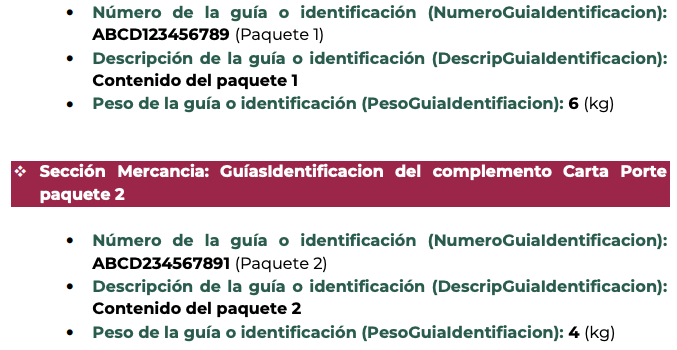

II. En la etapa intermedia del servicio, se deberá emitir un CFDI de tipo traslado al que se le incorpore el complemento Carta Porte, por cada tramo que implique un cambio de medio o modo de transporte, registrando los números de guía de los paquetes que se transportan; dichos números de guía deberán estar relacionados en el CFDI de tipo ingreso que ampare el servicio prestado.

III. Tratándose de la última milla del servicio donde el paquete se entrega al destinatario final, cuando se tenga la certeza de que no transitará por algún tramo de jurisdicción

federal, se podrá amparar el transporte con un CFDI de tipo traslado sin complemento Carta Porte, que debe contener los requisitos establecidos en el artículo 29-A del CFF, registrando la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte” que al efecto publique el SAT en su Portal, así como tantos nodos “Concepto” como sean necesarios para relacionar todos los números de guía de los paquetes amparados en dicho CFDI.

Para los efectos de las fracciones I y III anteriores, en caso de que se transite por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla deberán emitir un CFDI de tipo traslado con complemento Carta Porte.

Las personas físicas y morales, así como los coordinados, dedicados exclusivamente al autotransporte terrestre foráneo de pasaje y turismo, que tributen en los términos del Título II, Capítulo VII o Título IV, Capítulo II, Sección I de la Ley del ISR, que presten el servicio de paquetería, estarán a lo dispuesto en la presente regla.

Cuando, en términos de las disposiciones de la materia, los contribuyentes a que se refiere esta regla contraten un servicio de transporte autorizado para el traslado de los paquetes, el transportista contratado deberá acreditar dicho traslado con la representación impresa, en papel o en formato digital de un CFDI de tipo ingreso con complemento Carta Porte que para tales efectos se publique en el Portal del SAT.

Síntesis de obligaciones

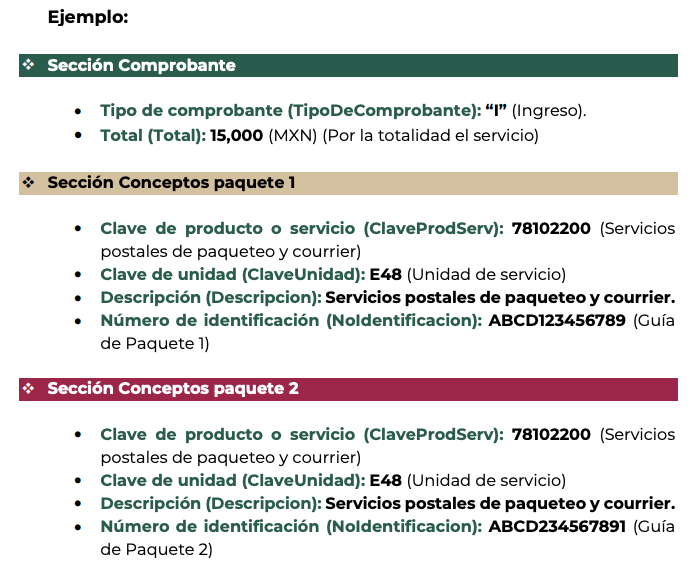

- Al recibir el paquete: Podrán emitir un CFDI de tipo ingreso sin complemento carta porte, registrando el número de nodos Concepto que sean necesarios para relacionar los números de guía (en el atributo NoIdentificacion) de todos los paquetes amparados en el CFDI por la totalidad del servicio.

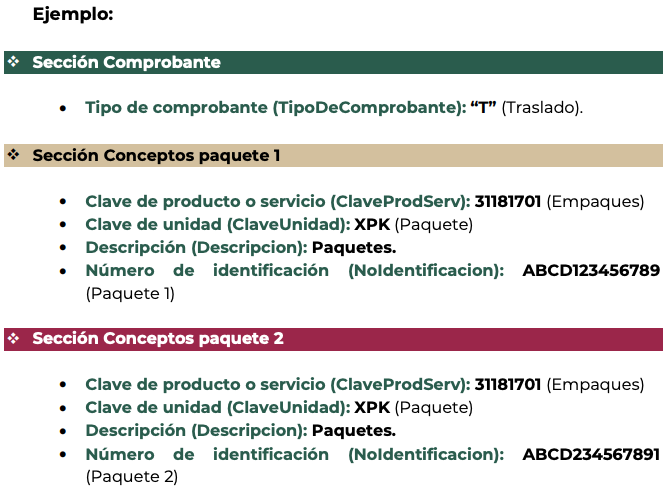

- Primera milla:Cuando tengan la seguridad de que no transitarán por algún tramo de jurisdicción federal, podrán emitir un CFDI de tipo traslado sin complemento Carta Porte, el cual deberá de contener los requisitos establecidos en el artículo 29-A del CFF, registrando los nodos “Concepto” que sean necesarios relacionando los números de guía (en el atributo NoIdentificacion) de todos los paquetes que se transportan.

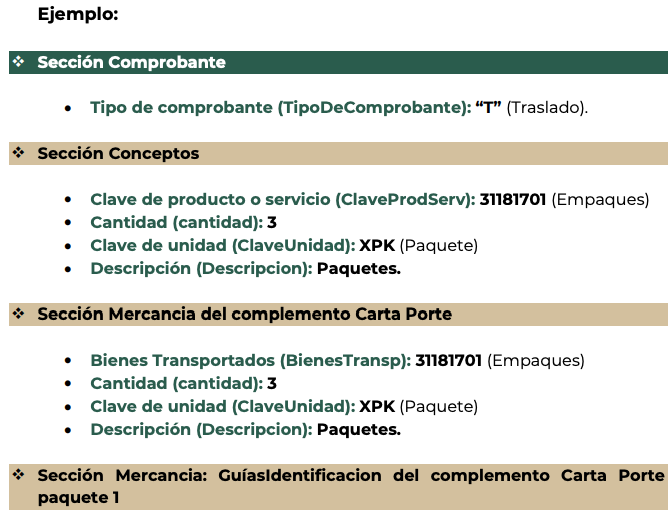

- Etapa intermedia: Deben emitir un CFDI de tipo traslado al que se le incorpore el complemento Carta Porte, por cada cambio de medio o modo de transporte, registrando los números de guía de los paquetes que se transportan en el complemento Carta Porte; dichos números de guía deberán estar relacionados en el CFDI de tipo ingreso que ampara el servicio prestado.

-

Última milla del servicio: Cuando el paquete se entrega al destinatario final y tengan la plena certeza de que no transitarán por algún tramo de jurisdicción federal, podrán emitir un CFDI de tipo traslado sin complemento Carta Porte, el cual deberá de contener los requisitos establecidos en el artículo 29-A del CFF, registrando los nodos “Concepto” que sean necesarios para relacionar los números de guía (en el atributo NoIdentificacion) de todos los paquetes que se transportan.

- Para los servicios de traslado de primera y última milla, en caso de que transiten por algún tramo de jurisdicción federal (aunque sea muy corto), deberán emitir el CFDI de tipo traslado con complemento Carta Porte, con las características señaladas en el punto “II. Etapa intermedia del servicio”.

Clave de productos y servicios

Clave de productos y servicios

-

En la factura de ingreso: 78102200 - Servicios postales de paqueteo y courrier.

-

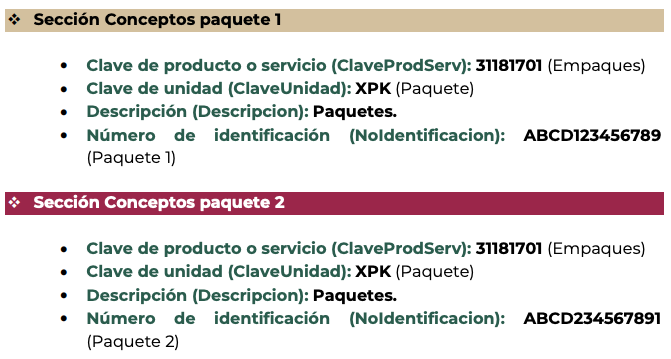

En la factura de traslado: 31181701 - Paquetes. Las claves de producto correspondientes a los bienes y/o mercancías que se transportarán contenidas en el catálogo catCartaPorte:c_ClaveProdServCP publicado en el Portal del SAT.

Preguntas frecuentes SAT

19. Presto servicios de transporte de carga consolidada de mercancías, ¿cómo debo emitir el CFDI (factura) con complemento Carta Porte?

Siempre que las mercancías a transportar sean identificadas con una clave o número de identificación único y estos se registren en los nodos “Concepto” que sean necesarios para relacionar cada una de las cargas amparadas en el comprobante, por cada cliente podrás emitir un CFDI (factura) de tipo ingreso sin complemento Carta Porte por la totalidad del servicio. Posteriormente, para acreditar el traslado de las mercancías, se aplicará lo siguiente:

-

Respecto a la primera milla del traslado de bienes y/o mercancías, cuando tengas la certeza de que en la ruta definida no transitarás por algún tramo de jurisdicción federal, podrás emitir un CFDI (factura) de tipo traslado sin complemento Carta Porte donde registres la clave de producto que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, así como los nodos “Concepto” que sean necesarios para registrar los números de identificación asignados a cada una de las cargas amparadas en dicho CFDI (factura).

Por lo que respecta a la etapa intermedia del traslado correspondiente, deberás emitir un CFDI (factura) de tipo traslado al que se le incorpore el complemento Carta Porte por cada tramo que implique el cambio de medio o modo de transporte, donde:

-

Registres la clave de producto que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que el SAT publique en su Portal;

-

Relaciones las claves o números de identificación asignados a los bienes y/o mercancías; así como el folio fiscal del CFDI (factura) de tipo ingreso generado inicialmente.

-

En la última milla del traslado de las mercancías, y siempre que tengas la certeza de que durante la ruta a seguir, no transitarás por algún tramo de jurisdicción federal, podrás emitir un CFDI (factura) de tipo traslado sin complemento Carta Porte, donde registres la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, publicado en el Portal del SAT, registrando los nodos “Concepto” que sean necesarios para relacionar los números de identificación asignados a cada una de las cargas amparadas en el CFDI (factura), así como el folio fiscal del CFDI (factura) de tipo ingreso emitido inicialmente.