Factura en la prestación de servicios de grúas, servicios auxiliares de arrastre, salvamento y depósito de vehículos a nivel local

Empresas a las que le aplica

Personas que presten el servicio de traslado de fondos y valores, sin que el traslado implique transitar por algún tramo de jurisdicción federal.

Regla miscelánea fiscal Regla 2.7.1.55. Emisión de CFDI con complemento Carta Porte en la prestación de servicios de grúas, servicios auxiliares de arrastre y salvamento a nivel local.

Para los efectos del artículo 29, penúltimo párrafo del CFF y la regla 2.7.1.9., quienes presten el servicio de “grúas de arrastre” y “grúas de arrastre y salvamento y depósito de vehículos” que transporten bienes, sin que el servicio implique el transitar por algún tramo de jurisdicción federal, podrán emitir un CFDI de tipo ingreso sin complemento Carta Porte, el cual debe contener los requisitos establecidos en el artículo 29-A del CFF.

Para los efectos del párrafo anterior, los contribuyentes podrán amparar el traslado de bienes con la representación impresa, en papel o en formato digital del CFDI de tipo traslado sin complemento Carta Porte, siempre que en dicho comprobante se relacione el CFDI de tipo ingreso emitido por la prestación del servicio.

Lo dispuesto en esta regla se podrá aplicar siempre que el contribuyente tenga la certeza de que no transitará por algún tramo de jurisdicción federal que lo obligue a la expedición del CFDI con complemento Carta Porte a que hace referencia la regla 2.7.1.9. En caso de que, por cualquier causa, se transite por algún tramo de jurisdicción federal, los contribuyentes deberán emitir el CFDI que corresponda conforme a la regla 2.7.1.9.

Síntesis de obligaciones

-

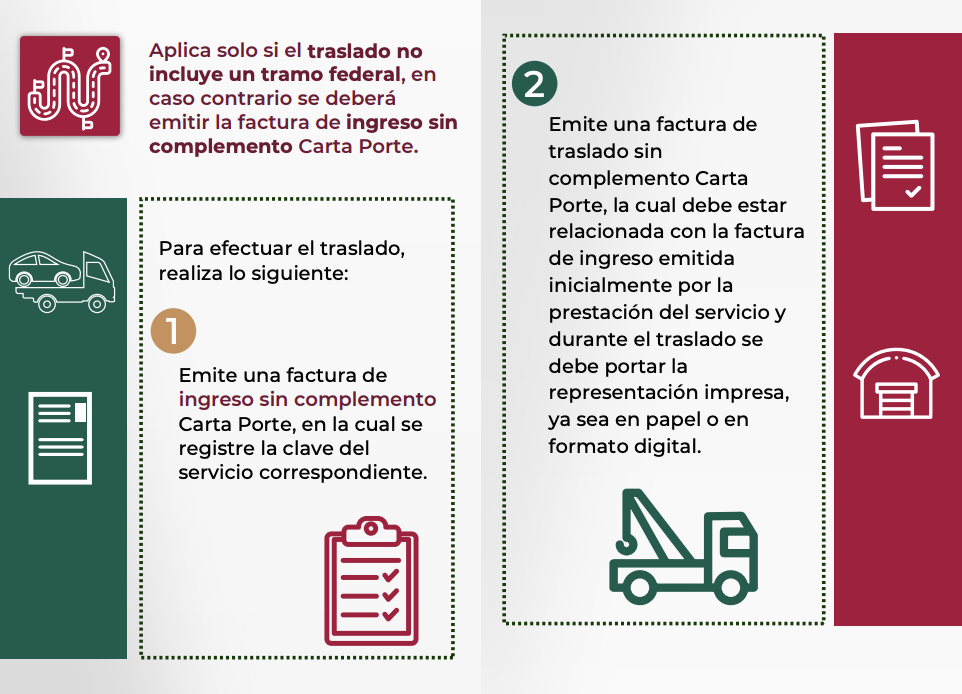

Si la empresa se dedica a prestar el servicio de “grúas de arrastre” y “grúas de arrastre y salvamento y depósito de vehículos”, sin que la ruta implique transitar por algún tramo de jurisdicción federal, puede emitir un CFDI de tipo ingreso sin complemento Carta Porte, conteniendo los requisitos del artículo 29-A del CFF.

-

Posteriormente, se podrá amparar el traslado de los bienes (vehículos) con la representación impresa, en papel o en archivo digital, del CFDI de tipo traslado sin complemento Carta Porte, siempre que en este CFDI se relacione el CFDI de tipo ingreso que ampara la prestación del servicio de grúas.

-

La empresa transportista deberá tener la certeza que no transitará por alguna vía de jurisdicción federal que la obligue a la emisión del CFDI con complemento Carta Porte.

Clave de productos y servicios

Clave de productos y servicios

-

En la factura de ingreso:

78101800 "Transporte de carga por carretera”.

78101803 "Servicio de transporte de vehículos”.

-

En la factura de traslado: Las claves de producto correspondientes a los bienes y/o mercancías que se transportarán contenidas en el catálogo catCartaPorte:c_ClaveProdServCP publicado en el Portal del SAT.

Preguntas frecuentes SAT

13. Si presto servicios de grúas de arrastre, de arrastre y salvamento y depósito de vehículos en las vías generales de comunicación, ¿qué información debo registrar en el CFDI (factura) con complemento Carta Porte?

Siempre que la ruta del servicio no implique transitar por algún tramo de jurisdicción federal, podrás emitir un CFDI (factura) de tipo ingreso sin complemento Carta Porte.

En caso de que, por cualquier razón se transite por algún tramo de jurisdicción federal, deberás emitir un CFDI (factura) de tipo ingreso con complemento Carta Porte, donde en el campo “Configuración Vehicular”, registres la clave correspondiente al servicio de grúas “OTROSG” (Servicio de Grúas), del catálogo c_ConfigAutotransporte, así como el tipo de permiso proporcionado por la SCT, de acuerdo al catálogo c_TipoPermiso.