Factura de tipo traslado con complemento carta porte

Empresas a las que le aplica

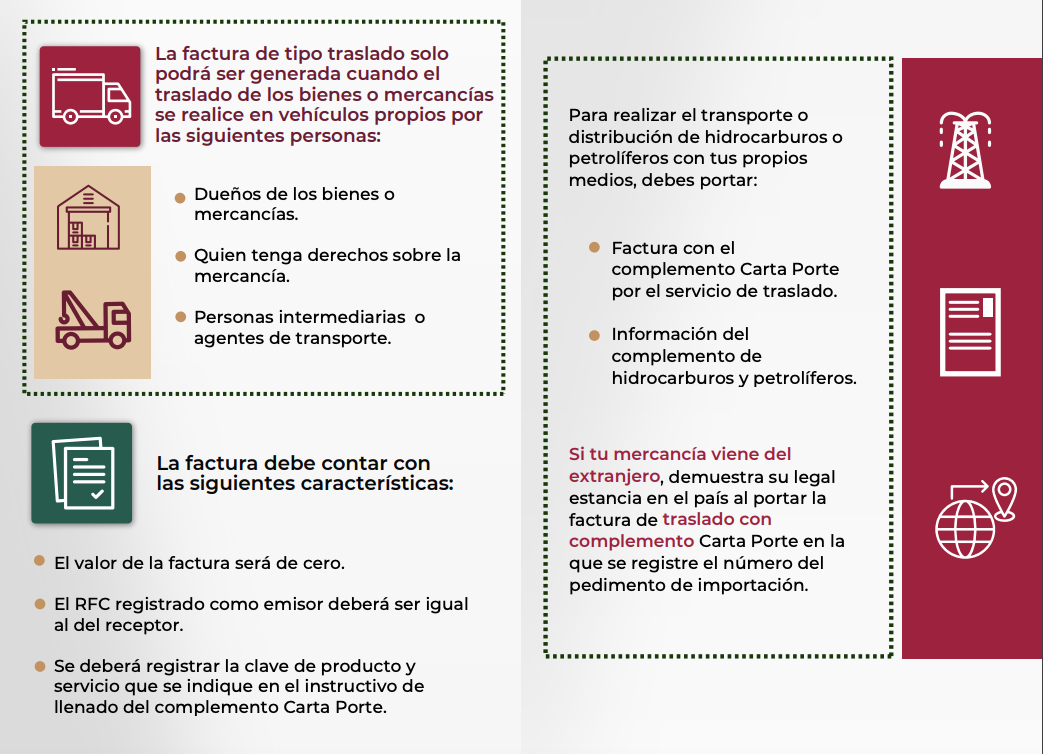

Los propietarios, poseedores o tenedores de mercancías o bienes que formen parte de sus activos, cuando se trasladen con sus propios medios, inclusive grúas de arrastre y vehículos de traslado de fondos y valores.

Regla miscelánea fiscal 2.7.1.51. CFDI con el que los propietarios, poseedores, tenedores, agentes de transporte o intermediarios pueden acreditar el traslado de bienes o mercancías.

Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios, poseedores o tenedores de mercancías o bienes que formen parte de sus activos, podrán acreditar el transporte de los mismos, cuando se trasladen con sus propios medios, inclusive grúas de arrastre y vehículos de traslado de fondos y valores, en territorio nacional por vía terrestre, férrea, marítima o aérea, mediante la representación impresa, en papel o en formato digital, del CFDI de tipo traslado expedido por ellos mismos, al que deberán incorporar el complemento Carta Porte, que para tales efectos se publique en el Portal del SAT. En dicho CFDI deberán consignar como valor: cero; su clave en el RFC como emisor y receptor de este comprobante; así como la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto se publique en el citado Portal.

Tratándose de los intermediarios o agentes de transporte, que presten el servicio de logística para el traslado de los bienes o mercancías, o tengan mandato para actuar por cuenta del cliente, deberán expedir un CFDI de tipo traslado al que incorporen el complemento Carta Porte y usar su representación impresa, en papel o en formato digital, para acreditar el transporte de dichos bienes o mercancías, siempre que el traslado lo realicen por medios propios, cumpliendo con lo señalado en el párrafo anterior.

Para los efectos de la presente regla, en ningún caso se puede amparar el transporte o distribución de los hidrocarburos y petrolíferos señalados en la regla 2.6.1.1., sin que se acompañe la representación impresa, en papel o en formato digital, de los CFDI de tipo traslado a los que se incorpore el complemento Carta Porte, así como el complemento Hidrocarburos y Petrolíferos a que se refiere la regla 2.7.1.45.

Para acreditar la legal estancia y/o tenencia de los bienes y mercancías de procedencia extranjera durante su traslado en territorio nacional, los sujetos a que se refiere la presente regla podrán cumplir con dicha obligación con el CFDI de tipo ingreso al que se le incorpore el complemento Carta Porte, siempre que en dicho comprobante se registre el número del pedimento de importación.

Síntesis de obligaciones

-

El CFDI se tiene que expedir de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”.

-

El CFDI de tipo traslado y su complemento expedido por el propio contribuyente, acreditarán el transporte y la legal tenencia de los bienes o mercancías con su representación impresa, en papel o en formato digital.

-

Se podrá amparar el traslado, la tenencia y estancia durante el traslado de bienes y/o mercancías de procedencia extranjera en territorio nacional con la representación impresa, en papel o en formato digital del CFDI de tipo traslado con complemento Carta Porte, siempre que en dicho comprobante se registre el número de pedimento de importación (guía de llenado).

-

El valor de la factura será cero.

- El RFC registrado como emisor deberá ser igual al del receptor.

- Se deberá registrar la clave del producto y servicio que se indique en el instructivo de llenado del complemento Carta Porte.

-

Intermediario o agente de transporte

Intermediario o agente de transporte

El intermediario o agente de carga es la empresa o persona física que actúa como un tercero entre el usuario y el transportista, con la finalidad de prestar un servicio especializado de logística.

-

Emitir un CFDI de tipo ingreso sin complemento Carta Porte, por el servicio de logística.

-

Si el intermediario o agente de transporte teniendo mandato para actuar por cuenta del cliente, realiza el traslado por medios propios y la ruta a seguir implica transitar por un tramo de jurisdicción federal (aunque sea muy corto), deberá emitir el CFDI de tipo traslado con complemento Carta Porte.

-

Cuando el servicio de traslado no implique transitar por algún tramo de jurisdicción federal, se podrá expedir el CFDI de tipo traslado sin complemento Carta Porte, en el que se registren en el concepto las claves de producto correspondientes a los bienes y/o mercancías que se transportarán contenidas en el catálogo catCartaPorte:c_ClaveProdServCP publicado en el Portal del SAT.

-

En caso de que el intermediario o agente de transporte contrate un servicio para realizar el traslado de los bienes y/o mercancías, y dicho traslado implique transitar por un tramo de jurisdicción federal (aunque sea muy corto), el transportista deberá expedir el CFDI de tipo ingreso con complemento Carta Porte.

Preguntas frecuentes SAT

4. ¿Quién debe emitir el CFDI (factura) de tipo traslado con complemento Carta Porte? El CFDI (factura) de tipo traslado con complemento Carta Porte lo debe emitir:

I. El propietario, así como los poseedores o tenedores de las mercancías y/o bienes que formen parte de sus activos, cuando estos se trasladen por medios propios; y

II. El intermediario o agente de transporte, que preste servicios de logística para el traslado de los bienes y/o mercancías, o tenga mandato para actuar por cuenta del cliente, cuando el traslado lo realice por medios propios.