Servicio de traslado de fondos y valores a nivel local

Empresas a las que le aplica

Personas que presten el servicio de traslado de fondos y valores, sin que el traslado implique transitar por algún tramo de jurisdicción federal.

Regla miscelánea fiscal Regla 2.7.1.54. Servicio de traslado de fondos y valores a nivel local.

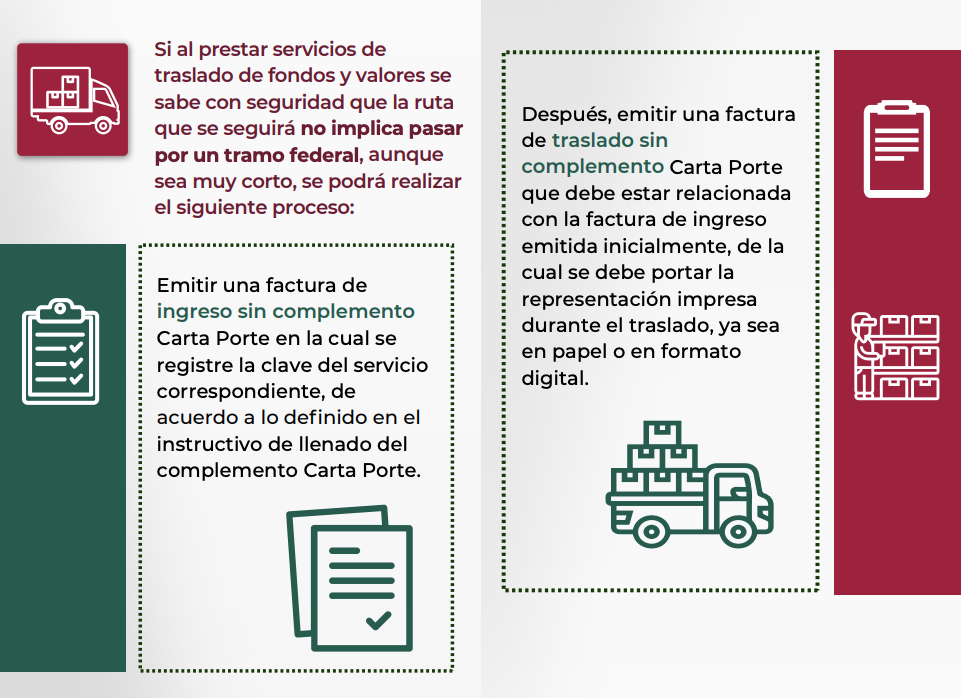

Para los efectos del artículo 29, penúltimo párrafo del CFF y la regla 2.7.1.9., las personas que presten el servicio de traslado de fondos y valores, sin que el traslado implique transitar por algún tramo de jurisdicción federal, podrán emitir un CFDI de tipo ingreso que deberá contener los requisitos establecidos en el artículo 29-A del CFF, en el que registren la clave del servicio correspondiente, de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, sin complemento Carta Porte.

Para los efectos del párrafo anterior, los contribuyentes podrán amparar el traslado de fondos y valores con la representación impresa, en papel o en formato digital del CFDI de tipo traslado sin complemento Carta Porte, siempre que en dicho comprobante se relacione el CFDI de tipo ingreso emitido por la prestación del servicio a que se refiere el párrafo anterior.

Lo dispuesto en esta regla aplicará siempre que el contribuyente tenga la certeza de que no transitará por algún tramo de jurisdicción federal que lo obligue a la expedición del CFDI con complemento Carta Porte a que hace referencia la regla 2.7.1.9. En caso de que, por cualquier causa, se transite por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla deberán emitir el CFDI que corresponda conforme a la regla 2.7.1.9.

Síntesis de obligaciones

-

Si la empresa se dedica al servicio de traslado de fondos y valores, sin que la ruta implique transitar por algún tramo de jurisdicción federal, podrá emitir un CFDI de tipo ingreso sin complemento Carta Porte

-

Registrarán la clave de producto y servicio de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal.

-

Los contribuyentes podrán amparar el traslado de fondos y valores con la representación impresa, en papel o en formato digital del CFDI de tipo traslado sin complemento Carta Porte, siempre que en dicho comprobante se relacione el CFDI de tipo ingreso emitido por la prestación del servicio.

Clave de productos y servicios

Clave de productos y servicios

|

Código

|

Nombre

|

|

84121806

|

Servicio de custodia de valores

|

|

92121800

|

Servicios de carros blindados y transporte de valores

|

|

92121801

|

Servicio de carros blindados

|

|

92121802

|

Servicios de transporte de dinero

|

Preguntas frecuentes SAT

17. Presto el servicio de traslado de fondos y valores, ¿estoy obligado a emitir el CFDI (factura) de ingreso con complemento Carta Porte?

No, las personas que presten el servicio de traslado de fondos y valores, sin que la ruta a seguir implique transitar por algún tramo de jurisdicción federal, podrán emitir un CFDI (factura) de tipo ingreso sin complemento Carta Porte, que deberá contener los requisitos establecidos en el artículo 29-A del CFF, en el que registren la clave del servicio correspondiente, de acuerdo al “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que publique el SAT en su Portal.

Adicional a lo anterior, los contribuyentes podrán amparar el traslado de fondos y valores con el CFDI (factura) de tipo traslado sin complemento Carta Porte, siempre que en dicho comprobante se relacione el CFDI (factura) de tipo ingreso emitido por la prestación del servicio.

En caso de que, por cualquier causa, se transite por algún tramo de jurisdicción federal (aunque sea muy corto), se deberá emitir el CFDI (factura) correspondiente con complemento Carta Porte.

Related Articles

Traslado local de bienes y mercancías

Empresas a las que le aplica Los propietarios, poseedores o tenedores de mercancías o bienes que formen parte de sus activos, cuando se trasladen con sus propios medios, inclusive grúas de arrastre y vehículos de traslado de fondos y valores. Regla ...Factura en la prestación de servicios de grúas, servicios auxiliares de arrastre, salvamento y depósito de vehículos a nivel local

Empresas a las que le aplica Personas que presten el servicio de traslado de fondos y valores, sin que el traslado implique transitar por algún tramo de jurisdicción federal. Regla miscelánea fiscal Regla 2.7.1.55. Emisión de CFDI con complemento ...Servicio de traslado de fondos y valores

Presto el servicio de traslado de fondos y valores, ¿estoy obligado a emitir el CFDI (factura) de ingreso con complemento Carta Porte? No, las personas que presten el servicio de traslado de fondos y valores, sin que la ruta a seguir implique ...Traslado y entrega de bienes y/o mercancías a nivel local, utilizando el servicio de plataformas tecnológicas de transporte o similares

Soy persona física, me dedico a realizar traslado y entrega de bienes y/o mercancías a nivel local, utilizando el servicio de plataformas tecnológicas de transporte o similares, ¿estoy obligado a emitir CFDI (factura) con complemento Carta Porte? No ...Servicio de traslado de bienes y/o mercancías y la ruta solo es de tránsito local

Presto el servicio de traslado de bienes y/o mercancías y la ruta que seguiré solo es de tránsito local, ¿estoy obligado a emitir el CFDI (factura) de ingreso con complemento Carta Porte? No, los transportistas que presten servicios de traslado de ...