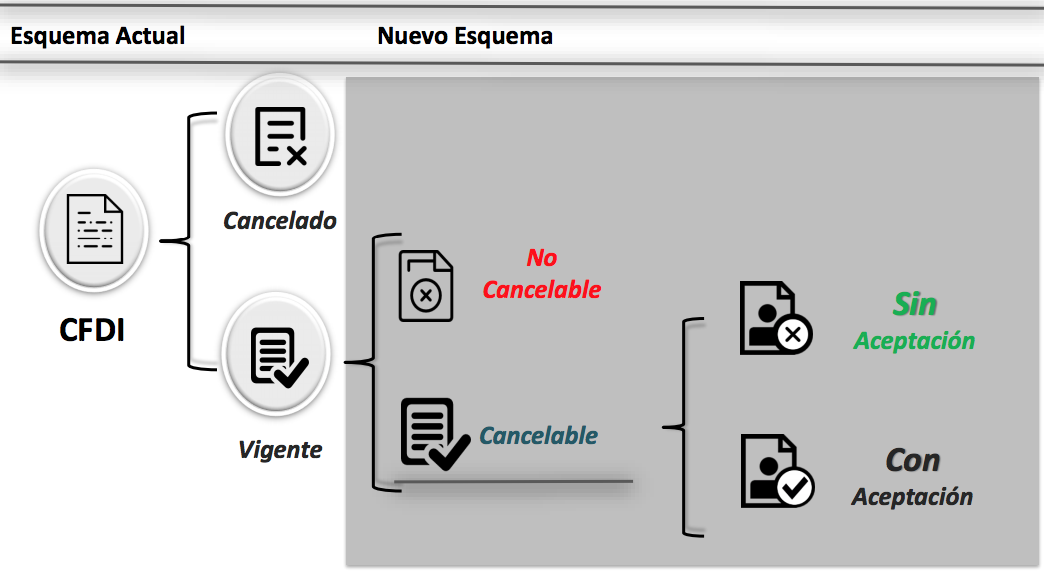

Nuevo esquema de cancelación de CFDI

A partir del 1º de noviembre del 2018 los servicios de cancelación de facturas se actualizarán. Las facturas en algunos casos, solo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación.

Proceso de cancelación bajo el nuevo esquema:

-

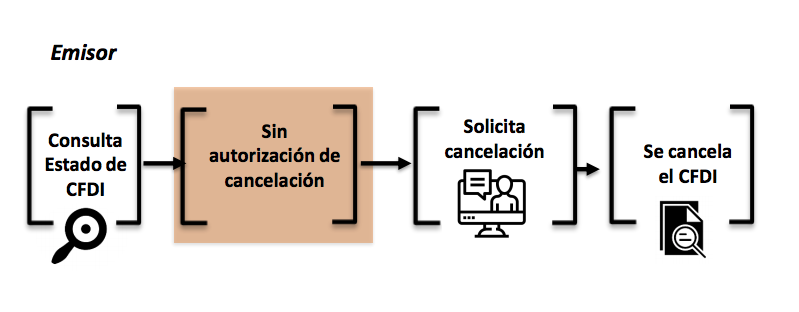

Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o enviar una petición de cancelación mediante los servicios un proveedor de certificación.

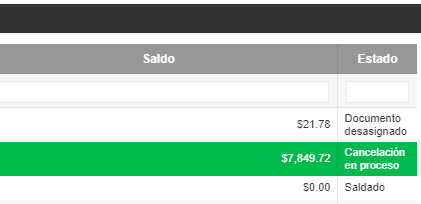

En Crol, el procedimiento de cancelación se realizará de la misma forma que actualmente se realiza. Al cancelar un CFDI, si se requiere la aceptación por parte del receptor, el estado del comprobante cambiará a Cancelación en proceso, posteriormente el estado cambiará a Cancelado o Solicitud rechazada, dependiendo de la respuesta que haya dado el receptor del CFDI.

-

Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

En Crol, las solicitudes de cancelación se mostrarán en las notificaciones del sistema  (esta función estará disponible en los primeros diez días del mes de noviembre).

(esta función estará disponible en los primeros diez días del mes de noviembre).

-

El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien mediante el servicio de aceptación o rechazo, de un proveedor de certificación, dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

En Crol, las solicitudes de cancelación recibidas se podrán aceptar o rechazar directamente en el sistema (esta función estará disponible en los primeros diez días del mes de noviembre).

-

En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Las peticiones de cancelación, consulta del estatus de la factura, la aceptación o rechazo de la cancelación y la consulta de documentos relacionados, se podrán realizar directamente en Crol mediante los servicios del proveedor de certificación.

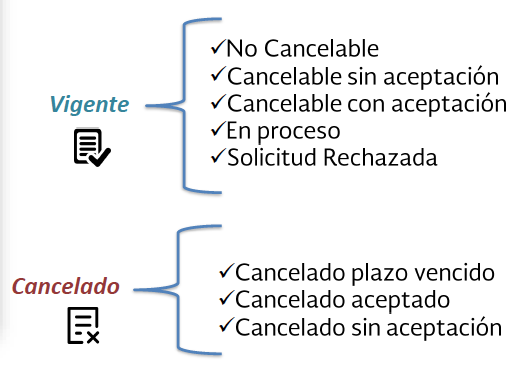

Esquemas de cancelación

No cancelable: Comprobantes que tengan al menos un documento relacionado vigente.

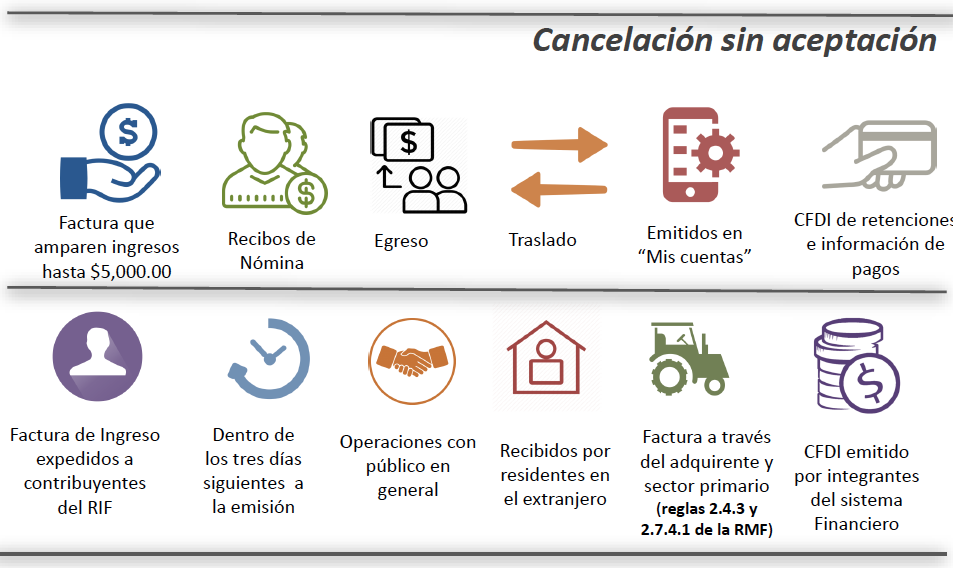

Esquema de cancelación SIN ACEPTACIÓN (No se requiere de notificar al contribuyente receptor)

¿En qué casos no procede contar con el consentimiento del receptor del CFDI para cancelarlo?

Es posible la cancelación sin la aceptación del receptor, si el comprobante se ubica en los siguientes supuestos:

-

Ampara ingresos por un monto de hasta $5,000 pesos.

-

Es por concepto de nómina, egresos, traslado, o ingresos expedidos a causantes del RIF.

-

Ampara retenciones e información de pagos.

-

Fue emitido mediante “Mis cuentas” en el aplicativo “Factura fácil”.

-

Fue expedido en operaciones realizadas con el público en general de conformidad con la regla 2.7.1.24.

-

Enviado a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

-

Si la cancelación se hace dentro de los tres días (hábiles) siguientes a su expedición.

-

Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla 2.4.3., fracciones I a VIII, así como los dedicados exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para emitirlos hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o lo emitan a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario, o

-

Expedidos por los integrantes del sistema financiero.

Cuando se cancele un CFDI aplicando la facilidad descrita, pero la transacción efectivamente se haya realizado, se hará uno nuevo que estará relacionado con el cancelado de acuerdo con la Guía de llenado de los CFDI. El receptor tendrá el derecho de recabar la documentación comprobatoria en el ejercicio en el que realizó la transacción.

Esquema de cancelación CON ACEPTACIÓN

Estatus del proceso de cancelación

¿Cuánto tiempo tiene el receptor para la aceptación o cancelación de la factura?

Una vez recibida la solicitud de cancelación, el receptor de la factura deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud de cancelación de la factura, la aceptación o negación de dicha cancelación.

Si transcurrido el plazo para la respuesta del receptor, esté no realiza manifestación alguna ¿Que sucede?

Si a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de la factura, el receptor no realiza manifestación alguna, se considerará que el receptor acepta la cancelación de la Factura.

Related Articles

Esquema de cancelación de CFDI a partir de 2022

Una de las obligaciones mas relevantes contenidas en la reforma fiscal para 2022, es la obligación por parte del contribuyente de señalar el motivo de la cancelación de los comprobantes fiscales digitales. Esta obligación inicia vigencia a partir del ...La emisión de una nota de crédito, ¿cancela un CFDI de ingreso?

La emisión de una nota de crédito no cancela un CFDI de ingresos De acuerdo al apéndice 2 de la guía del anexo 20 del SAT en donde se establece los tipos de comprobantes que pueden emitirse, se define el concepto del comprobante de EGRESOS también ...Complemento de Donatarias CFDI 4.0

Cuando una organización autorizada recibe un donativo, está obligada a emitir un Recibo de Donativo (CFDI) que incluya el Complemento Donatarias. Este complemento es lo que permite al donante deducir el donativo ante el SAT. En CROL ERP puedes emitir ...Cancelación por error en el uso del CFDI

¿Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta al uso del CFDI que le dará el receptor del comprobante, no será motivo de cancelación o ...Catálogo de usos de CFDI 4.0 y su relación con el régimen fiscal

La relación del régimen fiscal con el uso del CFDI 4.0 es importante para cumplir con los requisitos fiscales que establece el Servicio de Administración Tributaria (SAT). El CFDI 4.0 es la nueva versión del Comprobante Fiscal Digital por Internet ...