Cómo emitir y registrar facturas a la tasa del 8% de IVA en Crol

Guía de ayuda para emitir y registrar facturas a la tasa del 8% de IVA de acuerdo al decreto de estímulos fiscales para la región frontera norte.

Catálogo de sucursales

En el catálogo de sucursales, modifica la tasa aplicable de IVA en las sucursales en donde aplique el estímulo, deberás seleccionar IVA REGIÓN FRONTERIZA.

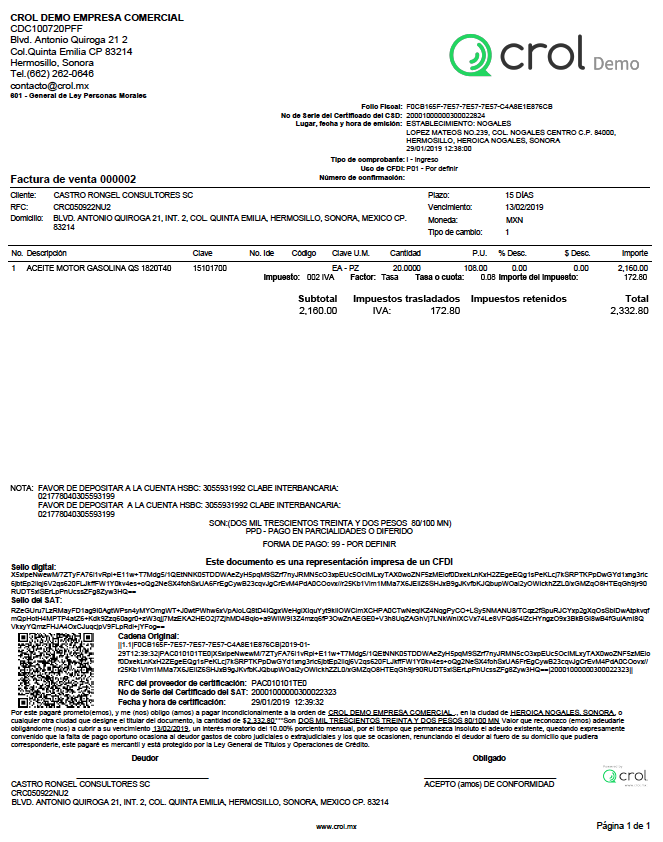

Factura de venta

Al emitir una factura de venta de una sucursal cuyas operaciones estén sujetas al estímulo fiscal:

- En el campo IVA: en la sección de datos fiscales, por defecto se mostrará la opción IVA TRASLADADO 8%, si lo requieres, podrás seleccionar la tasa IVA TRASLADADO 16%.

- En las partidas: en forma automática el sistema mostrará la tasa aplicable de IVA de acuerdo al catálogo de productos y servicios SAT.

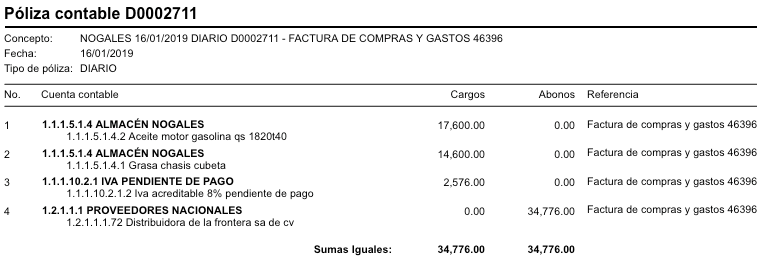

Factura de compras y gastos

- Si registras la facturas en forma manual, selecciona la tasa de impuesto en el campo IVA.

- Si registras la factura a través de AutoTran, el sistema reconocerá la tasa del IVA en forma automática.

Póliza contable

- En la factura de venta: el IVA TRASLADADO se contabilizará a la cuenta 1.2.1.11.2.1.2 Iva trasladado 8% no cobrado.

- En la factura de compras y gastos: el IVA ACREDITABLE se contabilizará a la cuenta 1.1.1.10.2.1.2 Iva acreditable 8% pendiente de pago.

Casos en los que no aplica el estímulo fiscal al IVA

- La enajenación de bienes inmuebles y de bienes intangibles.

- El suministro de contenidos digitales, tales como audio o video o de una combinación de ambos, mediante la descarga o recepción temporal de los archivos electrónicos, entre otros.

- Los contribuyentes que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 del CFF y cuyo nombre, denominación o razón social y RFC, se encuentren publicados en el portal del SAT.

- Los contribuyentes que se ubiquen en la presunción de operaciones inexistentes, establecida en el artículo 69-B del CFF. Asimismo, tampoco será aplicable a los contribuyentes que tengan un socio o accionista que se encuentre en ese supuesto.

- Los contribuyentes a los que se les haya aplicado la presunción de aplicado pérdidas fiscales indebidas.

Quizás estés interesado en:

Aspectos relevantes del decreto de estímulos fiscales para la región fronteriza norte

Preguntas frecuentes al estímulo fiscal para la zona fronteriza norte

Related Articles

Complemento de Donatarias CFDI 4.0

Cuando una organización autorizada recibe un donativo, está obligada a emitir un Recibo de Donativo (CFDI) que incluya el Complemento Donatarias. Este complemento es lo que permite al donante deducir el donativo ante el SAT. En CROL ERP puedes emitir ...Desglose de IVA en anticipos

¿En los CFDI por anticipos se debe desglosar el IVA? Sí, se debe desglosar el IVA en las facturas que amparen anticipos cuando el bien o producto a adquirir grave IVA. Fundamento Legal: Artículo 1 y 1-B de la LIVA y Anexo 20 Guía de llenado de los ...Cómo emitir el CFDI en transporte de carga consolidada de mercancías

Presto servicios de transporte de carga consolidada de mercancías, ¿cómo debo emitir el CFDI (factura) con complemento Carta Porte? Siempre que las mercancías a transportar sean identificadas con una clave o número de identificación único y estos se ...Retención de IVA en prestación de servicios de transporte de bienes y/o mercancías

Soy una persona moral que presta servicios de transporte de bienes y/o mercancías y emito un CFDI (factura) de tipo ingreso con complemento Carta Porte, ¿solo debo reflejar el traslado del IVA por la prestación del servicio en el CFDI (factura)? No, ...Generación de factura electrónica 4.0 en Crol

A partir del 1º de abril de 2023 será obligatorio el uso del CFDI 4.0. Conoce como activar y generar la factura electrónica 4.0, sigue estos pasos para hacerlo: Información de la empresa Entra a Información de la empresa > Configuración > Fiscal y ...