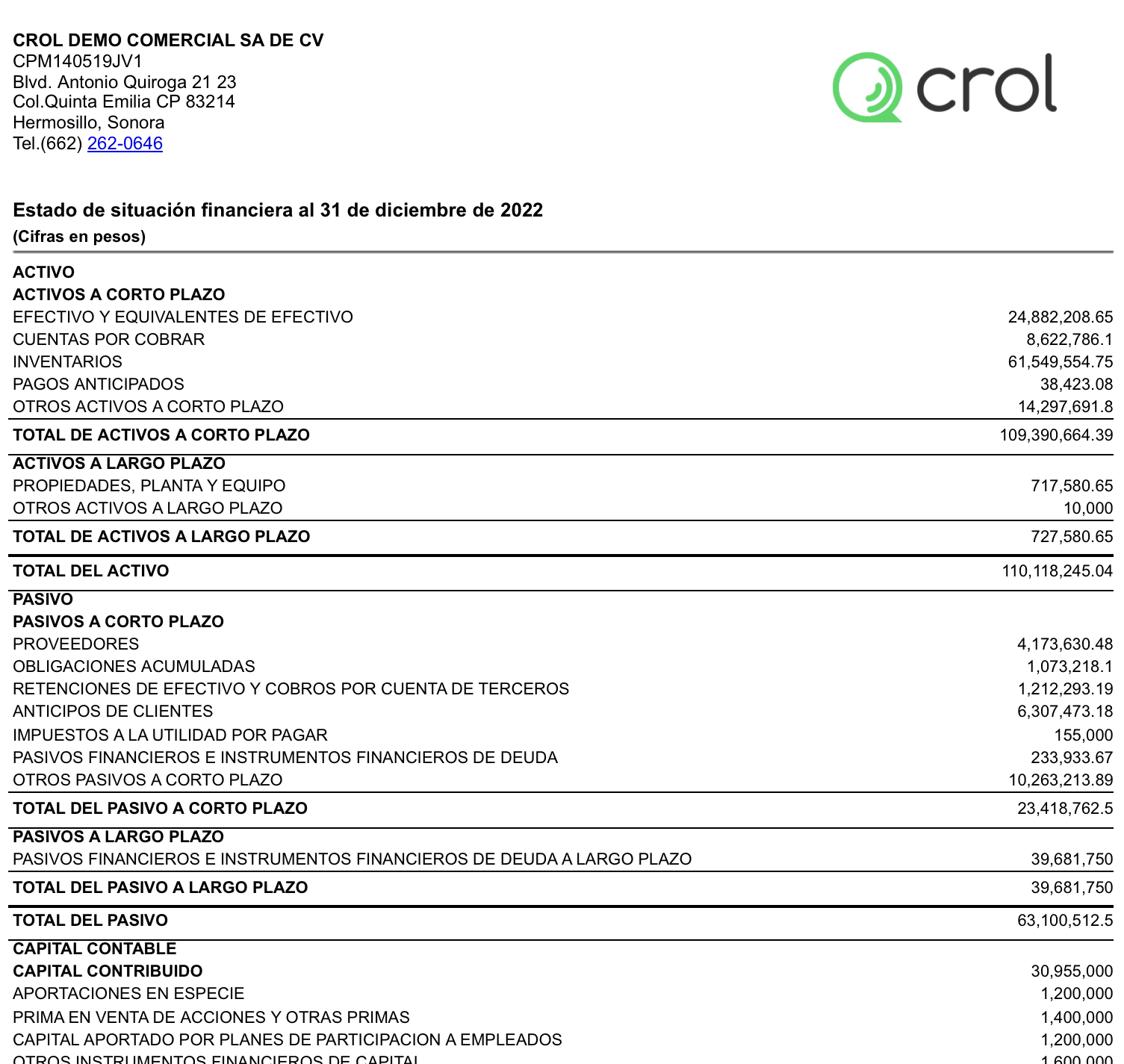

NIF B-6 Estado de situación financiera

El estado de situación financiera es un documento contable que muestra la situación económica y financiera de una entidad en una fecha determinada.

Según la norma de información financiera NIF B-6, el estado de situación financiera debe presentar los activos, pasivos y capital contable de la entidad, clasificados según su naturaleza y grado de liquidez.

Los activos son los recursos económicos que posee la entidad y que le generan beneficios presentes o futuros.

Los pasivos son las obligaciones que tiene la entidad con terceros y que le generan costos presentes o futuros.

El capital contable es la diferencia entre los activos y los pasivos, y representa el valor residual de la entidad para sus propietarios.

El estado de situación financiera debe elaborarse con base en el principio de devengación contable, que establece que los ingresos y gastos se reconocen cuando se generan y no cuando se cobran o pagan. Asimismo, debe aplicarse el principio de consistencia, que implica que los criterios de valuación, presentación y revelación deben mantenerse de un periodo a otro, salvo que exista una razón justificada para cambiarlos.

Related Articles

NIF B-3 Estado de resultado integral

El estado de resultado integral es un estado financiero que muestra los ingresos, costos y gastos que afectan el capital contable de una entidad en un periodo determinado. Según las normas de información financiera para México (NIF), el objetivo de ...

NIF B-4 Estado de cambios en el capital contable

El estado de cambios en el capital contable es un estado financiero que muestra los cambios en la inversión de los propietarios de una entidad durante un periodo determinado. Este estado se elabora de acuerdo con la norma de información financiera ...

NIF B-2 Estado de flujo de efectivo

El estado de flujo de efectivo es un estado financiero que muestra las fuentes y aplicaciones del efectivo y sus equivalentes durante un periodo determinado, clasificadas en actividades de operación, inversión y financiamiento. Su objetivo es ...

Devoluciones sobre compras en moneda extranjera — Criterio contable NIF

Devoluciones sobre compras en moneda extranjera — Criterio contable NIF No existe una NIF específica que regule de forma separada las devoluciones sobre compras. El tratamiento se determina aplicando principalmente la NIF B-15 Conversión de monedas ...

NIF D-5 Arrendamientos

La NIF D-5 Arrendamientos es una norma de información financiera que establece el tratamiento contable que deben dar las entidades económicas que celebran contratos de arrendamiento, ya sea como arrendatarios o como arrendadores. Esta norma entró en ...