Factura de hidrocarburos o petrolíferos

Regla miscelánea fiscal 2.7.1.56. Emisión de CFDI con complemento Carta Porte en la prestación de servicios de transporte o distribución de hidrocarburos o petrolíferos a nivel local.

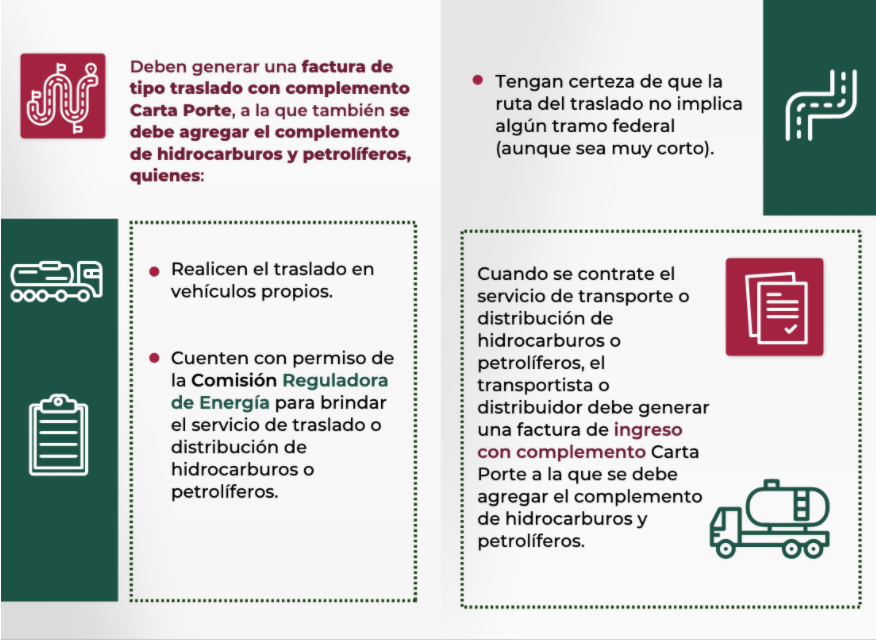

Tratándose de los sujetos a que se refiere la regla 2.6.1.2., que realicen el traslado de hidrocarburos o petrolíferos por medios propios y distintos a ducto, en los términos del artículo 4, fracción XI de la Ley de Hidrocarburos o al amparo de un permiso otorgado por la Comisión Reguladora de Energía, sin que el traslado implique transitar por algún tramo de jurisdicción federal, deberán emitir un CFDI de tipo traslado con complemento Carta Porte, al que deberán incorporar el complemento Hidrocarburos y Petrolíferos a que se refiere la regla 2.7.1.45.

En caso de que se contraten los servicios de transporte o distribución de hidrocarburos o petrolíferos, el transportista o distribuidor deberá emitir un CFDI de tipo ingreso con complemento Carta Porte, al que deberán incorporar el complemento Hidrocarburos y Petrolíferos a que se refiere la regla 2.7.1.45.

Transportación de hidrocarburos en forma local con transporte propio.

Transportación de hidrocarburos en forma local con transporte propio.

Si se realiza el traslado de los hidrocarburos y petrolíferos con transporte propio y que se cuente con el permiso otorgado por la Comisión Reguladora de Energía, se requiere:

-

CFDI de tipo traslado.

-

El emisor y receptor del CFDI debe ser el propietario de la mercancía.

-

Complemento carta porte.

-

Complemento de hidrocarburos. (No publicado en el SAT)

Transportación de hidrocarburos en forma local y federal a través de la contratación de un transportista.

Transportación de hidrocarburos en forma local y federal a través de la contratación de un transportista.

Si se contratan los servicios de transporte o distribución de hidrocarburos o petrolíferos,se requiere:

-

CFDI de tipo ingreso.

-

El emisor del CFDI es la empresa transportista y el receptor del CFDI será el propietario de la mercancía.

-

Complemento carta porte.

-

Complemento de hidrocarburos. (No publicado en el SAT)

Preguntas frecuentes SAT

18. Me dedico a prestar servicios de transporte o distribución de hidrocarburos o petrolíferos ¿debo emitir el CFDI (factura) por estos ingresos incorporando el complemento Carta Porte?

Si, deberás emitir un CFDI (factura) de tipo ingreso con complemento Carta Porte, al que adicionalmente deberás incorporar el complemento de Hidrocarburos y Petrolíferos a que se refiere la regla 2.7.1.45. de la RMF vigente.

Related Articles

Servicios de transporte o distribución de hidrocarburos o petrolíferos

Me dedico a prestar servicios de transporte o distribución de hidrocarburos o petrolíferos ¿debo emitir el CFDI (factura) por estos ingresos incorporando el complemento Carta Porte? Sí, deberás emitir un CFDI (factura) de tipo ingreso con complemento ...

Requisitos de configuración para el complemento hidrocarburos y petrolíferos 1.0

Esta guía explica cómo configurar Crol ERP para emitir facturas con el Complemento de Hidrocarburos y Petrolíferos requerido por el SAT. El proceso consta de dos partes: registrar el tipo y número de permiso (CRE/SENER) en la empresa, y asignar el ...

Complemento hidrocarburos y petrolíferos 1.0

El Complemento Hidrocarburos y Petrolíferos 1.0 es un anexo obligatorio del CFDI exigido por el SAT a partir del 24 de abril de 2026 para todas las operaciones de comercialización de combustibles. En Crol ERP puedes configurar y emitir este ...

Factura de tipo traslado con complemento carta porte

Empresas a las que le aplica Los propietarios, poseedores o tenedores de mercancías o bienes que formen parte de sus activos, cuando se trasladen con sus propios medios, inclusive grúas de arrastre y vehículos de traslado de fondos y valores. Regla ...

Factura de tipo ingreso con complemento carta porte

Empresas a las que le aplica Transporte de carga general y especializada. Servicio de paquetería y mensajería. Grúas de arrastre. Grúas de arrastre y salvamento. Depósito de vehículos. Traslado de fondos y valores o materiales. Residuos peligrosos. ...