¿Qué son las listas negras del SAT?

Omitir verificar los proveedores en el listado de contribuyentes publicados en las listas negras del SAT puede generarte altos costos fiscales en uno a varios años.

Las llamadas listas negras del SAT, se refieren a los listados de contribuyentes que el SAT publica cuando detecta que un contribuyente emitió comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, presume la inexistencia de las operaciones amparadas en tales comprobantes. Su fundamento se basa en el artículo 69-B del Código Fiscal de la Federación.

Este procedimiento de fiscalización afecta tanto al emisor como al receptor del comprobante fiscal que dedujo la operación, ya que al primero estará frente a un delito y el segundo tendrá que acreditar que verdaderamente se realizó la operación.

Los contribuyentes o empresas que facturan operaciones simuladas (EFOS), pueden manifestar ante la autoridad lo que a su derecho convenga y aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos, en un plazo que no exceda de 15 días después de la publicación.

Las empresas o contribuyentes que deducen operaciones simuladas (EDOS), es decir, empresas que deducen facturas de los EFOS, para que no pierdan los efectos fiscales de las operaciones por la presunción de la autoridad, podrán acreditar que efectivamente recibieron los productos o servicios que amparan los CFDI que les expidieron, para ello, tendrán que presentar ante el SAT un informe conteniendo la relación de comprobantes fiscales y el respaldo de la documentación e información con la que compruebe la realización de las operaciones que amparan dichos comprobantes, como por ejemplo: contratos,cotizaciones, correos electrónicos, pedidos, etcétera.

Es de suma importancia que cada vez que se publican los listados, verificar si alguno de los proveedores de la empresa se encuentra en el listado de contribuyentes, esto con la finalidad de estar en plazo para acreditar la debida adquisición de productos y prestación de servicios, o bien, optar por autocorregir su situación fiscal presentando las declaraciones complementarias que correspondan.

La omisión en la verificación de los proveedores cada vez que sean publicados los listados, ya sea como presunto o como definitivo, podría generar altos costos fiscales en uno a varios años para el receptor de los CFDI.

Verificación de comprobantes fiscales en Crol

En Crol, además de validar la autenticidad de los comprobantes fiscales digitales, se verifica si el R.F.C. del emisor de las facturas de compras o gastos se encuentra dentro de las listado de contribuyentes publicados por el SAT. Al detectarse un R.F.C. incluido en las listas negras del SAT:

- El sistema se enviará una alerta contable.

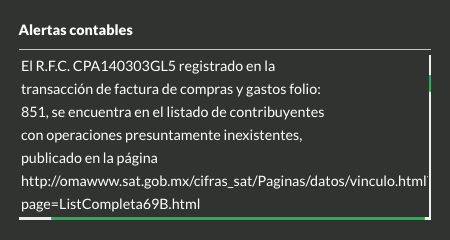

- En la transacción de factura de compras y gastos se mostrará la siguiente alerta:

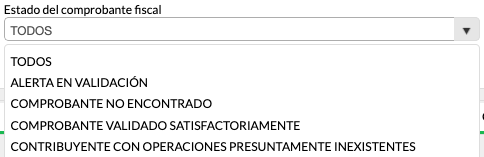

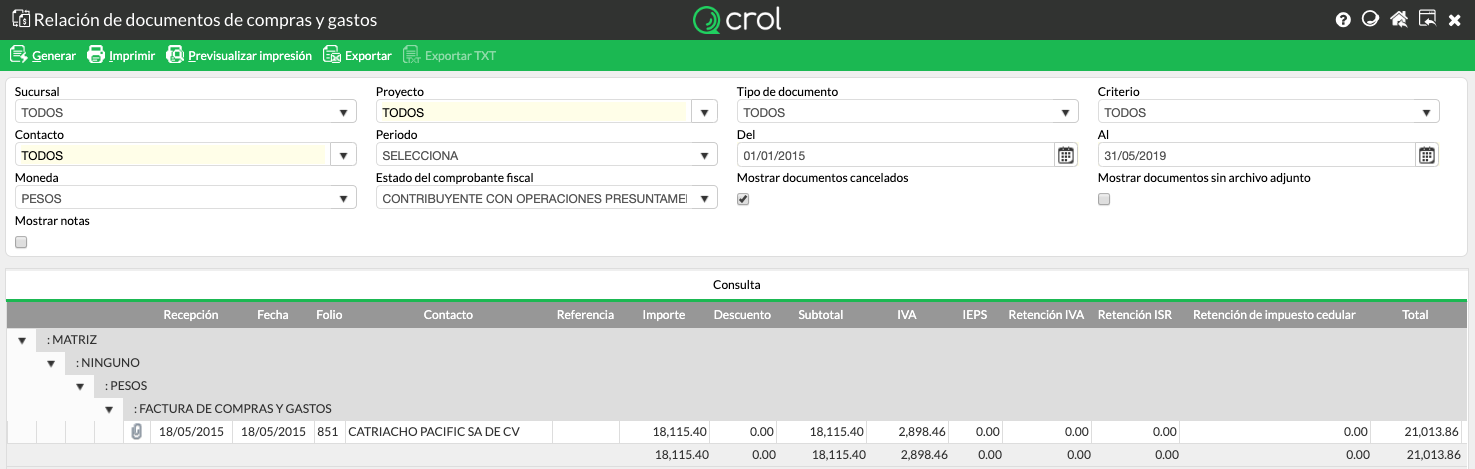

- Podrás consultar las operaciones presuntamente inexistentes en el reporte de Relación de documentos de compras y gastos, seleccionando el estado del comprobante fiscal.

Related Articles

El SAT liberará en agosto una actualización del servicio de descarga masiva de CFDI

Se busca mejorar el desempeño y ampliar la capacidad de descarga masiva de CFDI. En relación a la iniciativa para que los contribuyentes cuenten con un servicio de descarga que les permita obtener de forma masiva la información de los CFDI o CFDI de ...Aviso Importante: Revocación masiva de certificados digitales por el SAT

Les informamos que recientemente, el Servicio de Administración Tributaria (SAT) ha revocado de manera masiva los certificados de firma electrónica (e.firma) de diversas empresas y personas físicas en México. Esta situación, al parecer, es resultado ...Obligatoriedad del CFDI 4.0 hasta el 2023

El Servicio de Administración Tributaria (SAT) informó que la entrada en vigor del Comprobante Fiscal Digital por Internet (CFDI) 4.0 será el primero de enero del 2023, en lugar del primero de julio del 2022. El SAT oficializó la prórroga con la ...Preguntas frecuentes respecto a los servicios que les aplica la retención del 6% de IVA

Preguntas frecuentes respecto del artículo 1-A, fracción IV de la ley del impuesto al valor agregado. 1.- Si mi empresa se dedica a la venta de alimentos y celebro un contrato de servicios de limpieza con una parte relacionada o un tercero ...Mejoras y nuevas tarifas para las suscripciones Crol en 2024

Guadalajara, Jal. a 2 de noviembre de 2023. Estimado Cliente: Quiero comenzar este mensaje expresando mi sincero agradecimiento por la confianza que has depositado en Crol durante este año 2023. Estamos emocionados por lo que está por venir, ya que ...